최근 금융시장에서 "한국이 제2의 IMF 외환위기 상황으로 향하고 있다"는 위기론이 거세다.

원·달러 환율이 연일 고점을 경신하고, 외국 자본의 민감한 유입·유출이 반복되면서

일부 언론은 "달러가 고갈돼 외환보유액이 사실상 0 상태"라고 보도하기도 했다.

이러한 자극적 표현은 국민 불안을 키우기에 충분했다.

그러나 팩트와 현실을 차분히 들여다보면,

1997년 IMF 때처럼 외환이 바닥나 국가가 지급불능 상황에 빠질 가능성은 높지 않다.

정부와 IMF, 국제 신용평가사 S&P 모두

한국 외환보유액과 대외건전성을 "충분히 안정적" 이라고 평가한다.

정부가 제시한 근거는 명확하다.

외환보유액 4,307억 달러(세계 9위), 단기외채 대비 외환보유액 비율 40.7%,

은행 외화 유동성 비율(LCR) 160.4%, CDS 프리미엄 23.2bp.

IMF는 최근 보고서에서

"한국은 광범위한 외부 충격에 대응 가능한 외환버퍼를 확보하고 있다"고 평가했다.

따라서, "IMF 외환위기 재연”이라는 공포 시나리오는 과장되어 있다."

외환시스템과 국제 금융환경 모두 1997년과는 완전히 다르다.

현재 한국경제의 진짜 위험은

외환이 아니라 내부 체력의 조용한 침식에 있다.

한국의 가계부채는 이미 세계 최고 수준이며,

2025년 가계금융복지조사에 따르면 가구당 평균 부채는 9,534만 원.

변동금리 비중이 높아 금리·환율 변동에 즉시 충격이 전이된다.

특히 자영업자·고령층·저소득층에 부채가 집중되어 있어

한 번 흔들리면 연쇄 부실로 이어질 가능성이 높다.

환율 고공행진은 수입물가 상승으로 서민 부담을 키우고,

내수 부진과 소비 위축은 체감 경기 침체로 이어지고 있다.

국가부채는 GDP 대비 54% 수준이지만,

문제는 규모보다 증가 속도다.

고령화와 연금·복지 지출이 빠르게 커지고 있어

재정 지속가능성에 대한 우려는 현실화되고 있다.

외국 자본 의존도 확대 역시 위험 요인이다.

들어올 때는 시장을 지탱하지만, 빠질 때는 위기를 증폭시킨다.

여기에 증시안정펀드·국민연금 개입 논란까지 더해지며

금융시장의 신뢰는 흔들리고 있다.

한국경제의 위험은 IMF형 외환 부족에서 오지 않는다.

몇 년에 걸쳐 천천히, 조용히 진행되는 복합 구조위기다.

| IMF식 위기 | 현재 한국경제 |

|---|---|

| 하루아침에 붕괴 | 여러 해에 걸쳐 서서히 침식 |

| 외환 부족·단기외채 | 가계·기업 부채·부동산·재정 부담 |

| 구제금융·국가부도 | 체감경기 붕괴·폐업·실업·주가 변동성 확대 |

따라서 "곧 나라가 망한다”는 위기론은 과장된 공포이지만,

“충분히 괜찮다"는 안심 역시 위험한 착각이다.

한국경제는 지금 갈림길에 서 있다.

제2의 IMF 위기가 닥칠 가능성은 낮지만, 체력이 고갈된 경제가 서서히 붕괴하는 ‘침식형 복합위기’ 위험은 실제로 존재한다.

지금이야말로 공포도, 과신도 아닌 냉정한 현실 인식과 정책적 결단이 필요한 시간이다.

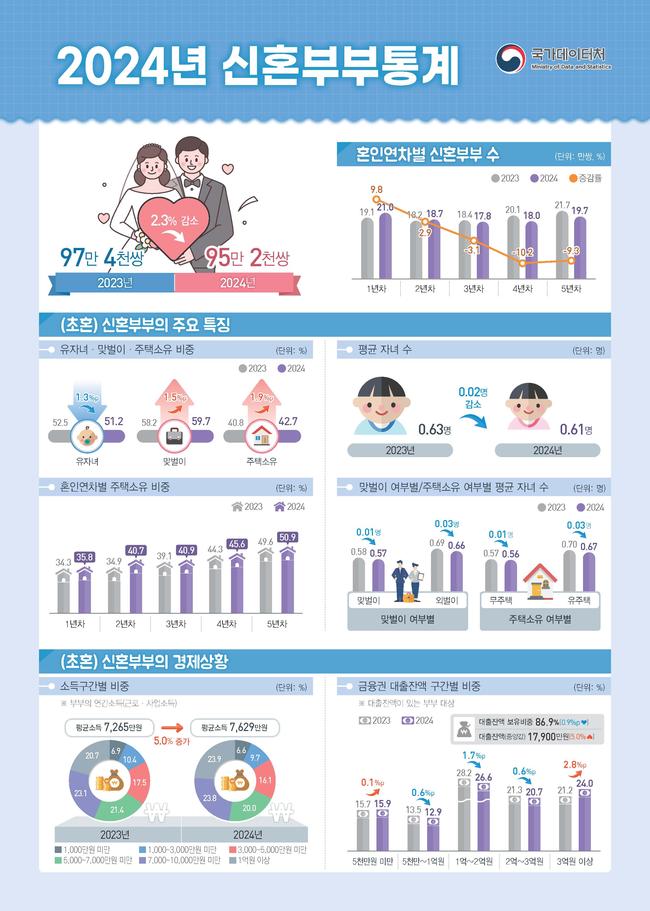

지난 해 신혼부부 95만2천쌍으로 감소…맞벌이·소득은 늘었다

지난 해 신혼부부 95만2천쌍으로 감소…맞벌이·소득은 늘었다

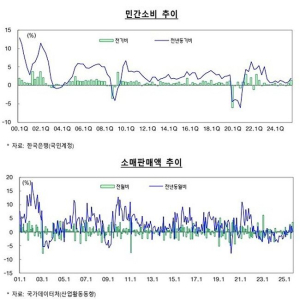

경기 회복 동력 약화… 내수 부진 속 수출 증가세 둔화

경기 회복 동력 약화… 내수 부진 속 수출 증가세 둔화

KT-삼성전자, AI-RAN 상용망 검증 성공…6G 핵심 기술 확보 가속화

KT-삼성전자, AI-RAN 상용망 검증 성공…6G 핵심 기술 확보 가속화

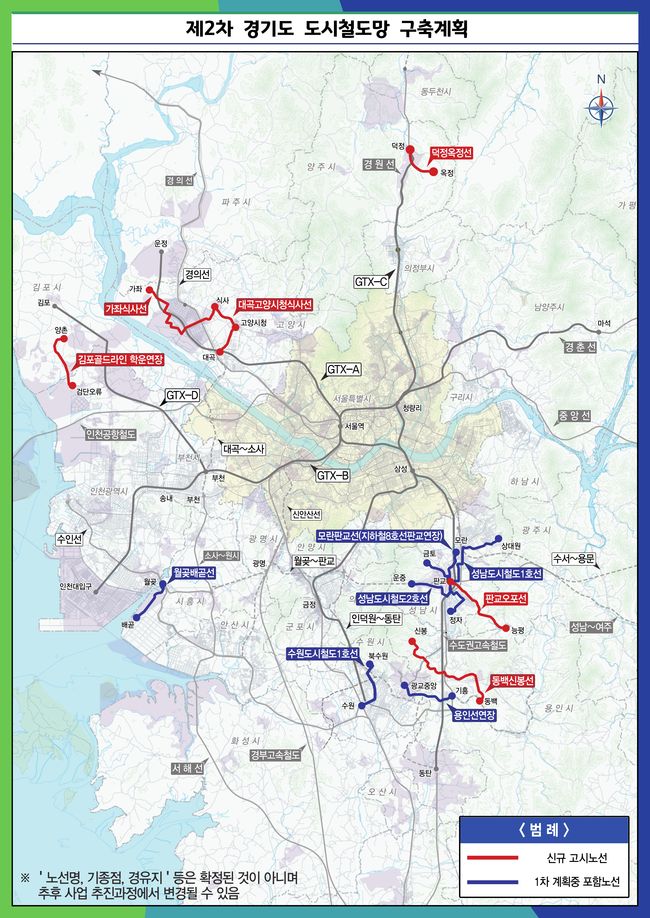

경기도 제2차 도시철도망 구축계획 승인… 10년간 12개 노선 추진

경기도 제2차 도시철도망 구축계획 승인… 10년간 12개 노선 추진

제22기 서대문구협의회 출범식 및 3차 정기회의 이모저모

제22기 서대문구협의회 출범식 및 3차 정기회의 이모저모

“제2의 IMF 위기?”… 공포보다 더 위험한 것은 착각이다

“제2의 IMF 위기?”… 공포보다 더 위험한 것은 착각이다

제22기 서대문구협의회 출범식 및 3차 정기회의 이모저모

제22기 서대문구협의회 출범식 및 3차 정기회의 이모저모

로키드 마틴 신형 S-70USA 헬리콥터 소개 영상

로키드 마틴 신형 S-70USA 헬리콥터 소개 영상

인천광역시 서구 이용창시의원, 김유곤시의원, 장문정구의원, 유은희구의원 참석

인천광역시 서구 이용창시의원, 김유곤시의원, 장문정구의원, 유은희구의원 참석

한국주얼리고 한진예술제

한국주얼리고 한진예술제

제7회 생활문화축제가 시천가람터에서 개막식

제7회 생활문화축제가 시천가람터에서 개막식